ブログ

初めての家づくりに失敗しないための5つのステップ その2

王寺の家

こんにちは。家具から始まる家づくり、株式会社リーフの猪倉です。

前回は、失敗しない家づくりのためには順序が大切、というお話をさせて頂きました。

-

時期(建築時期を決める)

-

予算(資金計画を行い予算を決める)

-

工務店(工務店を検討してどこに依頼するか決める)

-

土地(決めた工務店と一緒に土地探しをする)

-

契約(土地・設計・建築の契約を行う)

の5ステップです。

今回は、2番目です。

STEP2 資金計画を行い予算を決める

家づくりは人生でもおそらく一番大きなお買い物。

無理のない資金計画を立てることが肝心です。

まずは、家づくりのための総予算を捉えましょう。

総予算=自己資金+住宅ローンの借り入れ可能上限額

これは、いくらまで準備できるか、から見た総予算です。

自己資金は多ければ多いに越したことはありません。

しかし、貯金に時間をかけすぎると建てるタイミングを逸してしまいます。

住宅ローンも借入限度額まで借りれば総予算は大きくなりますが長期にわたる返済が待っています。

安心して返済できる金額に抑えておく必要があります。

いくらまで借りれるか(年収から借入可能額を知る)

金融機関では、住宅ローンの借入限度額を見るのに

返済負担率

という指標を基にします。

これは、住宅ローンを含むすべての借り入れの年間返済額が年収(いわゆる額面)の何%かを表す指標です。

出典:http://www.flat35.com/loan/flat35/outline.html

仮に、年収が400万円の方の場合

400万円×35%=140万円が、年間の元金と利息わせた返済額の合計の上限であるということです。

ここで、他に借り入れがないとして、

年間返済額140万円、借入期間35年(420回払い)、借入利率1.12%(固定金利)

の場合の借入可能額を計算してみましょう。

ローン電卓が必要ですが、最近はスマートフォンのアプリなどで使い勝手のいいものが無料で公開されています。

家づくりを検討され始めた方は、ご自分に合ったものをダウンロードしておかれることをお勧めいたします。

ちなみに私はこちらを使っています。

こちらを使って計算すると

借入可能額は4052万円、毎月の返済額は116,600円となります。

これで、ご自分の年収から最大限借りれる額がいくらかが把握できます。

安全に返済できる額は(返済可能額から借入額を決める)

さて、借り入れ可能の上限が4052万円、毎月の返済額は11,600円というこが分かりました。

しかしこれはあくまでも、「最大限いくら借り入れできるか」の目安であって、安心して返済できるかの目安ではありません。

35年という長い期間の中には生活費だけでなく子供さんの誕生、成長に伴う、育児費用、教育費用、様々なコストが必要になってきます。

住宅本体にかける費用も、断熱性や気密性に優れた家を建てるにはそれなりのコストが必要ですが、住んでからの光熱費を考えればペイできる場合も十分にあります。

もし、現在賃貸住宅にお住まいならその家賃(駐車場の賃料も含む)を返済の目安にするのも良いでしょう。

また、住宅ローンを借りれば多くの場合「団体信用生命保険」への加入を求められます。

これは万が一返済途中にご主人が亡くなられた場合、ローンの残額が免除されるというもの。

「団体」の名のごとく、個別で生命保険に入るよりも、有利な掛け金で加入できますので、これを機会に従来の生命保険を見直される方もいらっしゃいます。

出来ればFP(ファイナンシャルプランナー)と相談し、ご自分とご家庭の将来のライフプランを見直し、予想される様々な出費を織り込みつつ、最終的に毎月の返済可能額を決めていかれる方が良いでしょう。

これらのことを検討した結果、毎月の返済額を100,000円としたとしましょう。

上記の借り入れ条件(35年返済の金利1.12%)で毎月返済100,000円で借りれる金額は3,473万円となりました。

仮に自己資金を527万円とすると

自己資金527万円+借入額3,473万円=総予算4,000万円

となりました。

総予算から土地・建物・諸経費の配分を決める。

次は4,000万円の振り分けです。

多くの方が

総予算=建物予算+土地予算

と考えがちですが、実際は諸経費が大きくのしかかってきますので

総予算=建物予算+土地予算+諸経費

となります。

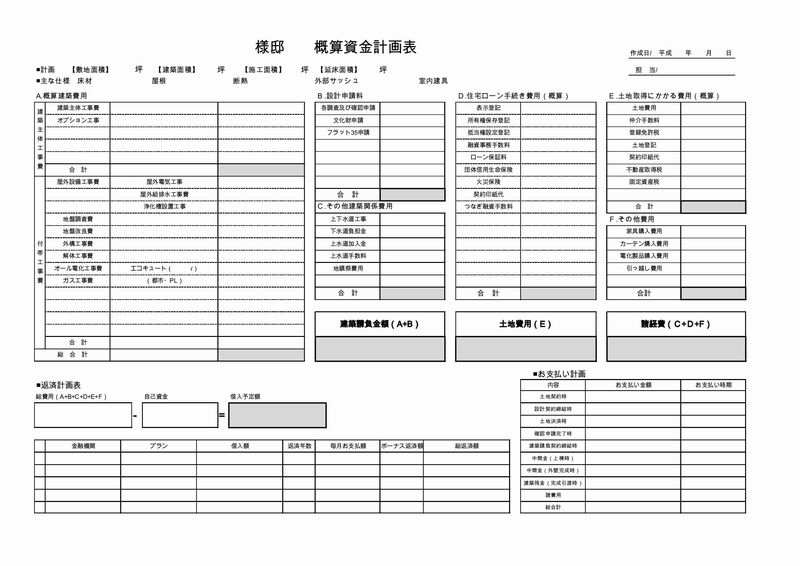

これをわかりやすく一覧にしたのが下の表です。

A.概算建築費用

建築主体工事費

こちらは建物本体にかかる費用です。

建物の性能や構造、内部外部の仕様によって価格が決まってきます。

付帯工事費

建物本体以外にかかる費用で、建物契約時に金額に含まれることが多い項目です。

敷地の状態(軟弱か強固か)、下水道の整備状況、宅地そのものの状態(のり面、擁壁などの有無)によって変わってきます。

B.設計申請料

設計に係る費用です。

フラット35の申請や、長期優良住宅などの申請料も含まれます。

設計施工一括で請け負う工務店さんの場合は、A+Bの合計が建築請負金額になります。

C.その他建築関係費用

諸費用のなかでも工事中に支出が必要なものを固めています。

上水道の加入金や手数料は自治体によってかなり異なってきます(10万円台~30万円台)

地鎮祭や上棟式などはお施主様によって行われない場合もあります。

D.住宅ローン手続き費用

案外と費用が掛かるのがこの住宅ローン。

なかでも手数料と保証料は要チェックです。

だいたい借入額の2%程度の場合が多いので3000万円お借入れだと60万円以上になります。

ネット専業の住宅ローン会社の中には「保証料無料!」を謳っているところがありますが、よくよく契約明細を見るとその分、手数料が高額になっています。

ちなみに、「繰り上げ返済」をされる場合、「保証料」は若干戻ってくる場合がありますが、「手数料」は戻ってくることはありません。

注文住宅の場合は建築工事中に「中間金」が必要になることが多いですが、自己資金が足りない場合は「つなぎ融資」に応じてくれるところもあります。

例:全宅住宅ローンのつなぎ融資

その場合はつなぎ融資の手数料も必要です。

E.土地取得にかかる費用

土地自体には消費税はかかりませんが、仲介手数料は課税対象です。

ちなみに1200万円の土地の場合仲介手数料は税込453,600円となります。

F.その他費用

この項目は、建物が出来上がってあと、実際に暮らすために必要な費用となります。

「家具から始める家づくり」を提唱している私からは、この資金計画の時点でインテリアショップを巡り、ご自分が暮らしたいインテリアのテイストをつかむことをおススメいたします。

ナチュラルモダン、ビンテージ、北欧モダン、クラッシック

といった様々なインテリアスタイリング。

また、取り入れたいインテリアのエレメント。

室内ドアや、照明、ニッチやアルコーブなど様々なエレメント。

等々の情報を収集して、それらの予算も把握されていると理想の家づくりに近づきます。

最近はルームクリップやハウズなど、大変参考になるサイトもたくさんありますね。

(ちなみにハウズでは弊社でも施工事例を公開しております)

上記のうちの諸経費(C+D+F)をまず把握して置くことがポイントです。

これらは、どこで建物を建てようがどこの土地を取得しようが大きな違いは生じません。

先ほど述べたようなそれらのインテリアに対する予算もある程度確保されたうえでの諸経費は総予算の10%を見ておかれることをお勧めいたします。

総予算4000万円-諸経費400万円=3600万円=建物+土地の予算

ということになります。

土地の予算は、だいたい住みたい地域によって相場が決まっています。

ご自分の住みたい地域の相場が坪単価30万円建てる建物の延べ床面積を30坪程度と考えると、駐車スペース2台分ぐらい確保するなら40坪程度の敷地が必要になりますから土地予算は1200万円前後は見ておく必要があります。

3600万円(総予算-諸経費)-1200万円(土地)=2400万円(建物)

これで大体の配分がつかめてきました。

収入の部

自己資金527万円+借入額3473万円=総予算4000万円

支出の部

建物2400万円+土地1200万円+諸経費400万円=総予算4000万円

総予算はご自分の現在の年収によってほぼ決まってきますからあとは配分の問題です。

より立地のいいところだと土地予算が上がり、建物予算を抑える必要がある。

建物の方を重視するとある程度不便な立地でも選択肢に入れる必要がある。

- 勤務先までの通勤時間

- 日常の買い物などの利便性

- 子供さんの教育環境、子育て環境

などなど、ご夫婦で検討されて、この配分をおおよそでも決めておくと、

次のステップの「工務店の選定」がよりスムーズにいくでしょう。

ご自分で記入できる様に、資金計画表の空フォームをご用意しましたのでご利用ください。

資金計画表(PDFファイル)概算資金計画表空フォーム

資金計画表(Excelファイル)概算資金計画表空フォーム

この次のステップで工務店さん、ハウスメーカーさんを回られる際、どこまでの費用が含まれていて、どっからが含まれていないかをきちんと把握するのに役立つと思います。

まとめ

長くなりましたので、今回の内容をまとめてみました。

ポイントは次の3つ

- 現在の年収から借入可能額の上限を知る

- ライフプランを作成し返済可能額から借入額を決める

- 総予算から土地・建物・諸経費の配分を決める。

となります。

それでは次回

STEP3工務店(工務店を検討してどこに依頼するか決める)

を楽しみにお待ちください。

最後までお読みいただきありがとうございました。

******************************

*:..。o○ 家具から始める家づくり ○o。..:*

株式会社 リーフ 代表取締役 猪倉 厚

1級建築士・宅建士・インテリアコーディネーター

Facebook(友達申請はお気軽に^^)

https://www.facebook.com/atsushi.ikura

株式会社リーフ(シャルドネ大阪南港)

1級建築士事務所 大阪府知事(ロ)第22510号

宅地建物取引業 大阪府知事(1)第56790号

建設業 大阪府知事(般-25)第140355号

〒559-0034 大阪市住之江区南港北2-1-10ATCビルITM棟5階

TEL 06(6613)6311 FAX 06(6613)6313

******************************